تحریر یا تنظیم دفاتر قانونی

تنظیم دفاتر قانونی

تمام شرکت هایی که مشمول مالیات تکلیفی هستند موظف به تنظیم دفاتر قانونی می باشند. آن ها باید تمام صورت هزینه های سالانه را مطابق با استانداردهای حسابداری در این دفاتر درج کنند و آن ها را در انتهای سال مالی در اختیار ممیزان سازمان امور مالیاتی قرار دهند. بدیهی است که میزان مالیات شرکت ها بر اساس اطلاعات مندرج این دفاتر تعیین خواهد شد. تحریر دفاتر قانونی دارای اصول و قواعدی است که اگر نسبت به آن ها بی توجه باشید شاهد رد دفاتر، اعمال جریمه های مربوطه و علی الراس کردن مالیات خواهید بود. در مطلب پیش رو ابتدا خواهیم گفت که دفاتر قانونی حسابداری کدامند و سپس به تنظیم آن ها بر اساس قوانین می پردازیم.

برای دریافت خدمات مشاوره فرم زیر را پر کنید...

معرفی دفاتر قانونی حسابداری

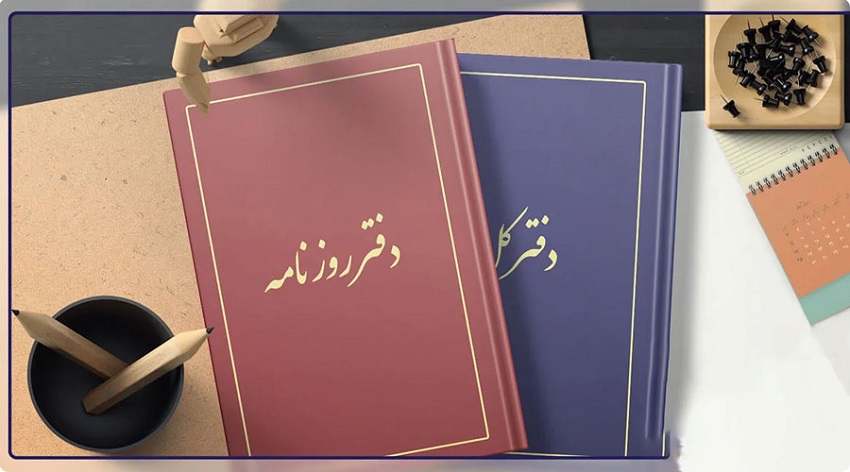

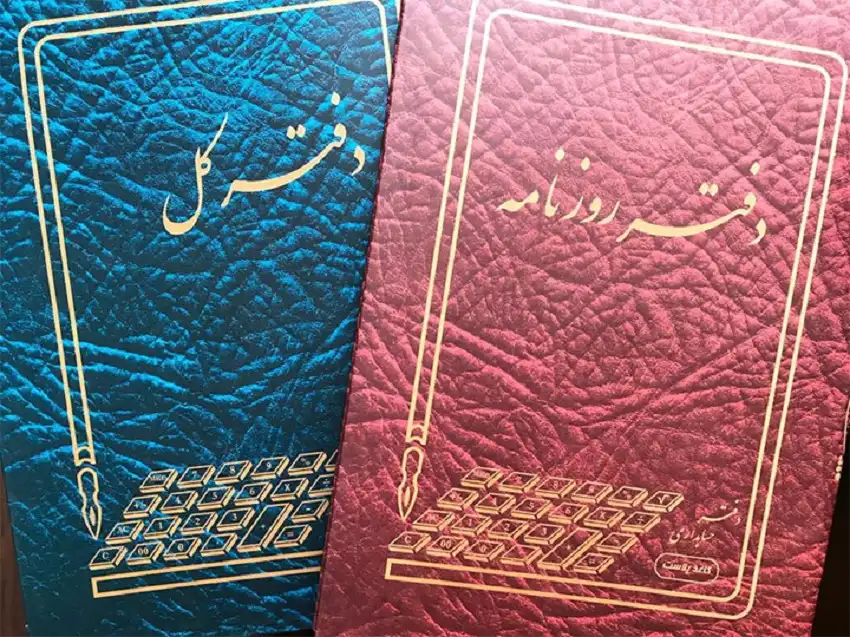

قبل از آشنایی با اصول و قواعد تنظیم دفاتر قانونی ابتدا باید این دفاتر را معرفی کنیم. دفاتر قانونی به دفتر روزنامه و کل گفته می شود که باید در تمام مجموعه های اقتصادی که مشمول پرداخت مالیات هستند مورد استفاده قرار بگیرند. ثبت صورت هزینه های شرکت در این دفاتر انجام می شود و نگهداری از آن ها بعد از صدور برگه تشخیص، پرداخت مالیات و دریافت مفاصا حساب نیز الزامی است

هنگامی که ممیزان مالیاتی به سراغ بررسی دفاتر می آیند چند حالت وجود دارد که رایج ترین آن ها تایید دفاتر یا رد آن هاست. قطعا اگر تنظیم دفاتر قانونی بر اساس اسناد، مدارک و استانداردهای حسابداری انجام شود منجر به تایید آن ها و اگر برخلاف این موضوع باشد منجر به رد آن ها و علی الراس شدن مالیات خواهد شد. پس بهتر است تحریر این دفاتر تحت نظر افراد یا موسسات حرفه ای مانند “موسسه حسابرسی آئین بهروش” انجام شود.

تماس با پشتیبانی

021-88443423

درخواست برای مشاوره رایگان

پلمپ دفاتر

پلمپ دفاتر چیست ؟ تمام شرکت هایی که مشمول پرداخت مالیات هستند موظف اند در اسفندماه هر سال، اقدام به دریافت پلمپ دفاتر از سازمان امور مالیاتی کنند. همان طور که ذکر شد این دفاتر برای ثبت فعالیت های مالی مجموعه مورد استفاده قرار می گیرند. معمولا دفاتر قانونی که شامل روزنامه و کل می باشد به صورت 50، 100 و 150 برگی ارائه می شوند که شرکت ها می توانند آن ها را بر اساس حجم فعالیت های خود انتخاب کنند. توجه داشته باشید که مدارک لازم جهت اخذ پلمپ دفاتر به شرح زیر می باشد:

پلمپ دفاتر اشخاص حقیقی

• ارائه کپی مجوز فعالیت و پروانه کسب

• ارائه کپی مدارک شناسایی متقاضی ( کارت ملی)

پلمپ دفاتر اشخاص حقوقی

• مهر شرکت

• اصل و کپی روزنامه تاسیس شرکت

• ارائه کپی کارت ملی مدیر عامل

• ارائه تغییرات در روزنامه رسمی ( در صورتی که تغییراتی وجود داشته باشد)

• ارائه وکالتنامه ( در صورتی که دریافت پلمپ دفاتر توسط وکیل انجام می شود)

نحوه تنظیم دفاتر قانونی به چه صورت است؟

تمام مودیان مالیاتی از جمله اشخاص حقیقی و حقوقی باید با نحوه تنظیم دفاتر قانونی آشنا بوده و در حفظ و نگهداری دفتر روزنامه و کل کوشا باشند. آن ها موظفند تمام اطلاعات و رویدادهای مالی را بر اساس تاریخ وقوع در آن درج کنند. توجه داشته باشید که اگر در هنگام تهیه صورت های مالی شرکت، اشتباهی رخ دهد، امکان اصلاح و ضمیمه کردن مستندات در دفاتر قانونی وجود دارد. تنها در این صورت است که خدشه ای به اعتبار دفاتر وارد نمی شود. اما اگر مستندات و اصلاحات ضمیمه نشوند قطعا باعث رد دفاتر از سوی ممیزان سازمان امور مالیاتی خواهد شد.

تمام هزینه ها، درآمدها، خرید، فروش و … باید در همان روز وقوع در دفاتر قانونی ثبت شوند. اما اگر به دلیل تشریفات و اتوماسیون اداری، شاهد ایجاد فاصله بین تاریخ درج شده در فاکتور و ثبت دفتری آن بودیم، تاخیر محسوب نمی شود و از نظر سازمان امور مالیاتی مورد تایید است.

تاخیر در درج عملیات مالی در دفاتر قانونی تا 15 روز مجاز است. اما باید توجه داشت که این تاخیر نباید با هدف سوء استفاده باشد.

اگر شرکت تازه تاسیس است، تاخیر در ثبت دفتری تا 30 بعد از زمان ثبت شرکت مجاز می باشد.

تمام عملیات و رویدادهای مالی که در دفتر روزنامه درج شده اند باید نهایتا تا 15 ام ماه بعد به دفتر کل انتقال پیدا کنند.

اگر یک شرکت دارای تعدادی شعبه یا نمایندگی در سطح کشور می باشد بر اساس روش حسابداری خود باید خلاصه عملیات شعب ( در صورتی که شعب دارای دفاتر قانونی هستند ) سالی یکبار و قبل از بستن حساب ها در دفاتر مرکز ثبت کند.

نکات مهم در تحریر دفاتر قانونی

1- تحریر و تنظیم دفاتر قانونی نباید با مداد یا هر ابزاری که قابلیت محو شدن دارد انجام شود. این موضوع باعث رد شدن دفاتر خواهد شد.

2- ثبت رویدادهای مالی 2 سال متوالی در یک دفتر ممنوع است و باید برای هر سال از دفاتر قانونی مجزا استفاده کرد.

3- تحریر دفاتر قانونی باید به طور دستی انجام شود و از ثبت کامپیوتری اجتناب ورزید.

4- اگر دفاتر قانونی از پلمپ خارج شوند از درجه اعتبار ساقط و باعث رد آن ها خواهد شد.

5- اگر از برگه های شماره گذاری شده دفتر، کسر شود باعث رد آن ها می شود.

6- اگر یک یا چند رویداد مالی در دفاتر ثبت نشود و توسط ممیزان مالیاتی شناسایی شود باعث رد دفاتر خواهد شد.

7- هیچ کدام از رویدادهای مالی نباید در حاشیه یا بین سطرها درج شود. در غیر این صورت دفاتر قانونی رد می شوند.

8- به هیچ عنوان نباید بخشی از دفاتر به منظور سوء استفاده پاک شوند تا منجر به رد آن ها نشود.

در حال حاضر اغلب شرکت ها و موسسات علاوه بر دفاتر قانونی از نرم افزارهای حسابداری نیز استفاده می کنند. قطعا راه پیدا کردن این نرم افزارها به شرکت ها دلیلی بر عدم استفاده از دفاتر قانونی نیست و اطلاعات مندرج در هر دوی آن ها باید با یکدیگر همخوانی داشته باشد.